2016-04-15 02:42 經濟日報 記者邱金蘭/台北報導

繼鄉民貸、信用市集後,國內 P2P(網路借貸平台)又跑出第三家「哇借貸」,金管會昨(14)日宣示,P2P 平台

業者不得有收受存款、發行有價證券等四種行為,並提醒民眾注意倒帳等四大風險。

金管會銀行局之前曾約見鄉民貸負責人,對於其他 P2P 業者會否約見?金管會銀行局副局長邱淑貞表示,會先蒐集

資料,若有需要進一步了解,會找再業者溝通,並請業者注意相關法律規定。

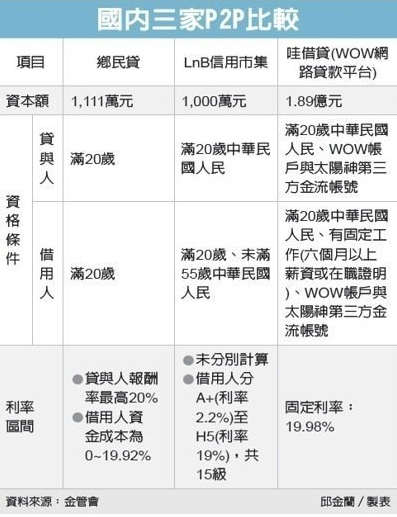

根據金管會內部資料,目前國內已有三家 P2P 平台,隨著 P2P 平台陸續出現,金管會昨天也特別宣示相關金融法令

規定。

邱淑貞表示,為避免網路借貸平台的作業,違反金融法令或其他主管機關法令規定,金管會提醒平台業者,各項作業

不得有以下行為:

第一,提供撮合借貸契約相關服務:不得涉及證交法「發行有價證券」、金融資產證券化條例「發行受益證券或資產

基礎證券」等行為。

第二,提供資訊蒐集、資訊揭露、信用評等、資訊交換等服務:應符合個人資料保護法相關法令規定,不得違法蒐集

、處理及利用個人資料,並避免個人資料外洩等侵害權益事項。

第三,提供收付借貸本息款項金流中介服務:應符合消費借貸契約本旨及網路借貸平台服務性質,不得直接或間接吸

收社會大眾資金,致涉及銀行法「收受存款」、電子支付機構管理條例「收受儲值款項」等行為。

第四,提供其他服務:債權催收服務,不得有不當的債務催收行為或以騷擾方法催收債務等情事。其他相關作業,不

得違反公平交易法、多層次傳銷管理法等法令規定。

除平台業者需注意法令規範外,民眾從事借貸行為,也應具有風險意識。為保護民眾權益,金管會提醒民眾透過網路

借貸平台從事借貸行為,應注意以下風險:

第一,貸與人與借用人互不相識,對於倒帳風險難以合理預期評估。

第二,網路借貸平台如經營管理能力不足,內部控制不佳可能發生捲款潛逃、詐欺,或資訊系統因駭客入侵致交易資

料遭竄改、交易款項被盜或個人資料外洩等侵害權益事項。

第三,貸與人出借後,款項非可隨時收回,縱使有債權讓與的機制,但不保證讓與成功,貸與人會面臨流動性風險。

第四,借款與存款不同,不能保證收回,民眾對未來的損失或糾紛需審慎評估並注意風險。

|